銀行って、ホントに必要?|日本の金融サービスの未来を展望する

現在、銀行ITの分野では大きな変革の波が押し寄せています。実際、銀行を通さない決済の仕組みなどが広がっていることを感じている読者の方も多いのではないでしょうか。いま、銀行は社会にとって「本当に」必要不可欠な存在なのでしょうか。社会が銀行に求めている必要な銀行機能とは、一体何なのでしょうか。銀行がこれから取り組むべき戦略にはどのようなものがあるのでしょうか。こうした問題意識を踏まえ、メガバンクで長い間システム開発などに携わってきた静岡大学情報学部教授の遠藤正之さんは『金融DX、銀行は生き残れるのか』(光文社新書)を上梓しました。発売を記念して、本書の「はじめに」を公開いたします。

「銀行の機能は必要だが、今ある銀行は必要ない」

「銀行は生き残れるのか」というのがこの本のテーマである。1994年、マイクロソフト創業者のビル・ゲイツ氏は、「銀行の機能は必要だが、今ある銀行は必要ない」という趣旨の発言をしたといわれている。最近、この言葉が各所で採り上げられるようになってきた。

銀行は社会にとって本当に必要不可欠な組織なのか。社会が銀行に求めている必要な銀行機能とは何なのか、その本質的機能を踏まえ、銀行が取り組むべき戦略にはどのようなものがあるのか。この本で読者の皆様と一緒に考えたい。

さて、まずは銀行の経営状況について見てみよう(表0-1)。2016年3月期と2021年3月期の5年間の変化について、メガバンク3行、地銀上位4行に、本書で採り上げる北國銀行、インターネット専業銀行2行の決算書の計数を比較する。

2016年1月にマイナス金利政策が開始されたので、マイナス金利下の5年間の変化ということになる。

表を見ると分かるように、メガバンクの利益額、利益率の低下が顕著である。地方銀行も低下しているが、福岡銀行のように利益をおおむね維持しているところもある。一方でインターネット専業銀行は、利益額、利益率とも大きく伸ばしている。店舗を持たないために経費を抑えながら業容と利益の拡大ができている。メガバンクや地方銀行のように、店舗営業が基本の銀行は非常に危機感を感じていることが窺える。

銀行ITにおける三つの変化

筆者は元々メガバンクに勤務しており、2015年から大学に移り、金融IT、とりわけ銀行ITに関する研究を進めてきた。現在、銀行ITに関して大きな変革が起きていることを次の三つの点で実感する。第一に、銀行の一部機能が銀行以外のサービスにとって代わられるような動きである。第二に、そもそも銀行を通さない決済の仕組みがだんだんと広がりつつあることである。第三に、一般の企業が銀行機能を保有する動きである。

第一の、銀行の一部機能が銀行以外のサービスにとって代わられるような動きは、22015年頃からFinTech(以下、フィンテック)と呼ばれる金融でのイノベーションが注目される中で生じてきた。

例えば企業は資金調達する際、銀行からの融資を受けるか、証券市場で債券や株式を発行してきたが、最近ではクラウドファンディングのようなウェブ上の仕組みで、一般の人々のお金を集めることができるようになった。クラウドファンディングは、資金供給者へ「お返し」があるか否か、またどのような形で返すのかによって、寄付型、購入型、投資型、融資型に分かれるが、いずれも資金を集める側にとっては銀行融資や証券発行に代わる資金調達方法である。特に日本でのクラウドファンディングは、東日本大震災の後、復興支援等のプロジェクトが多く立ち上がった点に特徴がある。2020年に起きた新型コロナウイルスによるパンデミックで人の流れが抑制される中でも、旅行や飲食関連での事業者への支援で、クラウドファンディングは前年より大きく増加した。

第二の、そもそも銀行を通さない決済の仕組みの広がりは、2018年頃から大手通信キャリア、大手SNS企業が決済事業に大きく進出してきたことが注目される。2018年4月にNTTドコモが提供するd払いが始まり、2018年10月にソフトバンク系のPayPayが開始された。それ以前にサービスを開始していたLINE Pay、楽天ペイ等と激しいポイント還元によるQRコード決済のユーザー拡大競争を行ったのは記憶に新しいところである。2021年には、事前にクレジットカード等の登録をせずに後払いの可能な「バイ・ナウ・ペイ・レイター」(BNPL)型のサービスも普及してきた。

第三の、一般の企業が銀行機能を保有する動きは、企業が銀行の代理店となることで、あたかも一般企業が銀行業を営んでいるかのような形でのサービス提供が可能となった。その裏には、企業に銀行機能を提供する銀行が出てきたことがあるともいえよう。代表例は、住信SBIネット銀行のシステムを利用して、日本航空(JAL)が2020年4月から開始した「JAL NEOBANK」である。この「JAL NEOBANK」は、アプリで円預金や外貨預金を提供し、独自のキャッシュカードも提供するもので、銀行の基本的機能を備えている。外貨預金の残高に応じてマイレージプログラムのマイルを提供するなど、航空機利用者が使いたくなる仕組みが組み込まれている。

以上、銀行ITに関しては現在三つの変化が起きてきているが、これらはあくまで個人向けの機能が中心で、企業向けの融資や外国為替の機能などは、まだ銀行に強みが残っているという指摘があるだろう。現時点では確かにそうだが、この変革の速さからすると、早晩、銀行でなければならない機能は少なくなっていくのではないか。

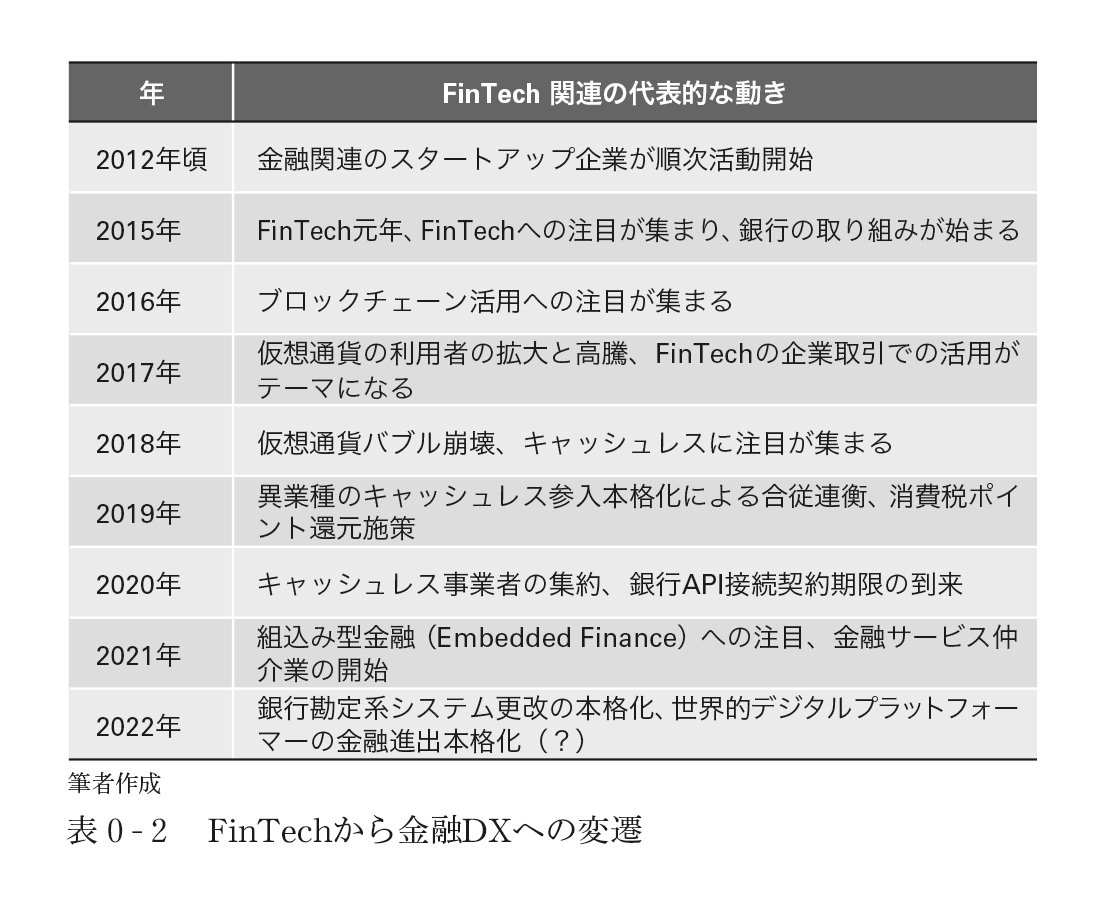

フィンテックの着目テーマの変化

元々は金融業界視点でのイノベーションであったフィンテックは、その後、徐々に企業活動や個人の生活を大きく変革し始めた(表0-2)。その流れを追っていこう。

2012年頃、金融関連のスタートアップ企業の活動が開始した。例えば、2021年に東証1部(現東証プライム)に上場したマネーフォワード、2019年に東証マザーズ(現東証グロース)に上場したfreeeは、それぞれ2012年5月、2012年7月の創業である。

金融業界がフィンテックの活用に着目し出したのは2015年である。実際、金融の専門誌である「週刊金融財政事情」がフィンテックに関して特集を最初に組んだのが、2015年2月2日号の「フィンテックを取り込め」だった。一方、ITの専門誌である「日経コンピュータ」が最初に特集を組んだのが、2015年8月6日号の「FinTech金融を変えるのは銀行ではない」である。また、フィンテックが金融庁の方針文書に最初に取り上げられたのは、2015年9月18日に公表された「平成27事務年度金融行政方針」であった。

2016年には、仮想通貨とその基礎技術であるブロックチェーンが注目を集めた。そして日本では、2016年5月に仮想通貨が金融規制の対象となり、交換業者の登録制が定められた。

2017年には仮想通貨が高騰した。特にビットコイン以外の仮想通貨であるアルトコインの高騰が目立った。また同年は、企業向けのフィンテックが注目されるようになった年でもある。会計や資金調達分野でのフィンテックサービスが注目されたのだ。

会計では、企業の会計ソフトをインストール型ではなく、クラウド上で提供するクラウド会計ソフトが代表例である。マネーフォワードやfreeeがこの分野での代表的なサービス提供企業で、この発展によって2社は上場を果たすことになる。資金調達分野では、ウェブ上で融資を申し込みして審査が行われるオンラインレンディングのサービスが、地方銀行である福岡銀行で開始された。

2018年は、1月に大手仮想通貨交換業者であったコインチェック社からの仮想通貨の流出事案が発生し、仮想通貨は下落局面に入った。その一方で、経済産業省から4月に「キャッシュレス・ビジョン」が公表され、2025年の大阪万博までのキャッシュレス決済比率40%が目標として掲げられた。2018年は、先述したように大手通信キャリア、大手SNS企業の決済事業への本格的進出があるなど、キャッシュレスが大きな国内経済のテーマとなった。

2019年は、経済産業省主導での消費税ポイント還元策によるキャッシュレスの推進が図られた。キャッシュレス事業者に関しては合従連衡が起きるなど、選別期に入った。

2020年は、キャッシュレスに関しては、1月にスタートアップ企業が母体でありながら健闘していたOrigami Payがメルペイに吸収される等の動きがあった。その後、新型コロナウイルスのパンデミックが発生した。利用者の残高や取引明細を、銀行から入手する電子決済代行業者と銀行とのAPI接続契約の締結を行う期限が2020年の5月から9月に期限延長されたが、ほぼすべての銀行で対応が完了した。APIとはApplication Programming Interfaceの略で、システムを他のシステムとつなぐ際の入り口である。

2021年は、先述した日本航空(JAL)のような、一般企業に、金融機能を組み込む組込み型金融(Embedded Finance)が注目を集め、11月には金融サービス仲介業という金融業横断の新事業形態が開始された。

2022年は、銀行勘定系システム更改計画の本格化と世界的プラットフォーマーの金融進出が本格化する可能性があると予想している。

DXの進展

次に、我が国におけるDX(デジタルトランスフォーメーション)の進展を見ていこう。なお、デジタルトランスフォーメーションのトランスフォーメーションをXと略すのは、英語でtransをXと表記する慣習によるものである。

我が国でデジタルトランスフォーメーションが大きく採り上げられたのは、2018年9月に経済産業省のデジタルトランスフォーメーションに向けた研究会で取りまとめた「DXレポート」だった。その後、続編として2020年12月には「DXレポート2」、2021年8月には「DXレポート2・1」が出されている。

一般的にDXという言葉が使われるようになったのは2020年頃からだろう。DXは「物流DX」や「農業DX」といったように様々な産業で表現され、政府や官公庁でもDXを推進するために2021年9月にはデジタル庁が設置された。金融関連では、フィンテックという言葉は金融の世界のみで通用するイメージがある。だが本書では、企業や個人とデジタルでつながる世界を実現する金融機能の実現という意味で「金融DX」という言葉を用いる。

本書では、2022年開始時点での銀行の状況、金融関連サービスのDXの進展状況や課題に迫っていく。本書を読むことで、金融DXの全体像と将来展望や課題を知っていただくことができると考えている。

* * *

本書は、金融DXに向かう様々な断面により、今後の金融サービスの変化を一般のサービス利用者の方々にも伝えつつ、金融事業の担い手の皆様にも立ち止まって考えていただく材料を提示することを狙う。我が国の金融サービスが進展し、諸外国にも誇れるようなサービス体系になることを祈念するものである。

金融とITという、二つのエリアにまたがる金融DXの本質を、多くの読者の皆様に少しでもお伝えできれば幸いである。

目次

◎ 目次

まえがき――FinTechから金融DXへ

【第1章】メガバンクのジレンマ

【第2章】地方銀行の合従連衡の先は?

【第3章】地域通貨の挑戦

【第4章】フィンテックスタートアップの攻防――マネーフォワードとfreee

【第5章】優勝劣敗――投資支援フィンテック企業たち

【第6章】デジタルバンク、ネット銀行との戦い

【第7章】キャッシュレスの先にあるもの

【第8章】土管化か、BaaS提供での逆転か

あとがき

参考文献

索引

著者プロフィール

遠藤正之(えんどうまさゆき)

静岡大学情報学部教授。専門は金融情報システム、FinTech(フィンテック)、情報システムのマネジメント。1983年早稲田大学政治経済学部卒業。同年三菱銀行(現・三菱UFJ銀行)に入行し、2015年9月まで32年半勤務。うちシステム部に16年強在籍し、第三次オンライン開発、東京三菱銀行システム統合、三菱東京UFJ銀行システム統合等の超大規模プロジェクトに、主に推進マネジメントの立場で参画した。2015年慶應義塾大学大学院システムデザイン・マネジメント研究科後期博士課程修了、博士(システムデザイン・マネジメント学)。著書に『金融情報システムのリスクマネジメント』(日科技連出版社)がある。