山口周さんの幻のデビュー作『グーグルに勝つ広告モデル』を全文公開!【その1】はじめに~1章

目次

はじめに

1章 マスメディアの本質は「注目=アテンション」の卸売業

2章 アテンションのゼロサムゲームから脱却できるか?

3章 マスメディアの競合としてのインターネットメディア分析

4章 4マスメディアvs.インターネット

5章 テレビvs.インターネット

6章 オンデマンドポイントキャスト事業の提言

7章 ターゲットメディアとしてのラジオの確立

8章 情報のコモディティ商戦から新聞は抜け出せるか

9章 ネットとの差別化に特化する雑誌

10章 合従連衡によってプレイヤーの数を減らす

11章 なぜ、それでもマスメディアは必要なのか

12章 コンテンツ論

13章 マーケッターに求められるパラダイムシフト

はじめに

平成20年の今現在、多くのマスコミ企業は爛熟ともいえる状況を謳歌しています。有価証券報告書で見る限り、日本でもっとも平均給与の高い会社10社のうち半数以上がマスコミ企業で、大学生の就職人気ランキングでも常に上位に位置しています。

では53年前、昭和30年の就職人気ランキング一位の企業はどこだと思いますか? その時代において、一般企業の倍の大卒初任給を支払っていた会社です。

繊維?

まだまだ。

鉄鋼?

惜しい。

造船?

おっとどっこい。答えは鉱山会社です。朝鮮戦争の特需があったことも確かですが、円の為替水準がまだ低く、エネルギーを国内の石炭に依存する社会構造だったためです。しかし、その後為替水準が変わり、また社会のエネルギーシステムが変革された結果、多くの鉱山会社がどのような運命をたどったかは皆さんもよくご存知でしょう。

今の我々からすると、鉱山会社が就職人気ランキング一位の高給企業だった、というのは違和感があるかもしれませんが、たった50年前の話なのです。

我々のビジネスパーソンとしての活動期間は40年程度です。ですから、40年たつと業界の人材は100%ターンオーバーし、しかもその間同じ状況が続けば変曲点を経験した人材はほとんど存在しなくなり、それが永遠に続くと考えてしまいがちです。しかし、多くの調査研究は、経営環境の大きな変化が通常30~40年周期で訪れることを示唆しています。

そして、様々な現象や統計数値を見る限り、マスコミ企業を取り巻く環境はまさにカンブリア大爆発もかくやという激変の予兆を示しています。

この点については、多くの方が指摘していることなので繰り返すまでもないのかもしれませんが、一つ気になっている点があります。それは、こういった指摘の多くはあまり建設的な側面を持っておらず、むしろ「根拠なきマスコミいじめ」になっているように思えるということです。

書店にならぶ関連書籍の表紙に躍る「テレビCMは崩壊する」「テレビはネットに飲み込まれる」「広告代理店は生き残れない」といった扇情的なタイトルを見れば、筆者の指摘していることがおわかりいただけると思います。

しかし、こういった主張の根拠の多くは、広告費が減っているとか、某企業がテレビCMをストップした、というような、一時的かつ表面的な現象に基づいているだけで、しっかり読み込んでみるとなぜ崩壊なのか、なぜ滅びるのか、なぜ飲み込まれるのか、という結論に至る理論的なバックボーンがきわめて薄弱です。

そういう主張の根拠の多くは、突き詰めて読んでいくと「自分はそう思うから」ということでしかなく、さらに行間を読み込んでいくと、「自分はそうなってほしいから」ということなのではないかとさえ思えます。

その背後には、マスコミ関係者の高慢ぶり・高給ぶりを前から苦々しく思っていたとか、ラジカルなことをいってジャーナリストとして名を上げたいとか、いろいろな理由があると思います。

しかし、そろそろそういうアジテーションは横に置いて、マスメディアとマーケティングの未来を、本質的なメカニズムまで遡 って腰を据えて考えてみるべきではないでしょうか。

筆者は、本書の中で様々な業種のマスコミ企業に対して、変革の方向性やアイデアを述べますが、それらはあくまでオプションであり、最適な打ち手であると主張するつもりは毛頭ありません。そもそも「最適」という概念自体が企業ごとに変わってくるべきだろうと思っています。打ち手はイロイロな方向性があっていい。

もっともマズイのは、環境の変化に引きずられる形でズルズルと対症療法的に手を打ち続け、手遅れになることです。過去の事例を見る限り、そうしたアプローチは結局のところ最後には大胆な一撃にやられています。大事なのは、消極的に少しずつ変化していくのではなく、自ら業界の変革をドライブするという意識に転換することではないでしょうか。

電通中興の祖である吉田秀雄が自らを律するために書き記した鬼十則には、様々な理念や行動規範が含まれていますが、文面の下にマグマのように流れている基本的な思想は、「自ら行動を起こせ、安住するな」というものです。

筆者の知る限り、この思想は、多くのマスコミ企業において日々の日常業務の中でよく実践されている概念です。その一方、中長期の企業戦略という点に目線を移した場合、なかなか実践は難しいというのが現状ではないでしょうか。

多くのマスコミ企業は自らの変革を成し遂げることができるのでしょうか?

筆者は可能だと思っています。マスコミは、日本でも最優秀の頭脳を集めている産業の一つです。壁は、能力よりもむしろ現状に甘んじていたい心の持ちようです。この点に関して、マスコミ関係者の方とお話をさせていただくと、今現在の仕組みに最適化された会社を変えていくことの難しさに対する慨嘆を、よく聞かされます。筆者も企業変革のお手伝いをする生業から、その難しさはよくわかっているつもりです。

しかし、絶対に不可能ではない。

日本は、江戸幕府という強固なシステムを市民革命というプロセスをへずに変革しました。人口数百万人を超えるような大規模な国家のシステムを、市民革命をへずに変革するような稀有な歴史を持っているのは日本だけです。日本人はむしろ、変革が得意な民族なのではないか。そして先人がそれを成し遂げている以上、我々が無理だとあきらめる理由はないと考えています。

変革の意思決定には、周囲を取り巻く環境変化の構造に対する理解と、その構造変化に対する具体的な打ち手への納得感が不可欠です。マスコミ関係者の皆様が本書を手にとってくださり、改革に向けた一助としていただければ、それに勝る幸せはありません。

世を長閑に思ひて打ち怠りつゝ、先づ、差し当たりたる、目の前の事にのみ紛れて、月日を送れば、事々成す事なくして、身は老いぬ。(兼好法師『徒然草』)

1章 マスメディアの本質は「注目=アテンション」の卸売業

*ヤフーとグーグルの違い

変曲点を迎えつつある事象の未来を考えるときには、対象の本質的な構造を理解することがスタートポイントになります。

そこで、マスコミ企業を含めたメディアビジネスが今後、どうなるかを考えるために、そもそもメディアビジネスとは何なのか、その本質を考察してみたいと思います。

テレビ、新聞、雑誌、ラジオの4マスメディアのビジネスモデルの本質は、大衆の注目の卸売りです。英語でいうアテンションを集めて卸売りしている、アテンション・エコノミー。これが20世紀型マスメディアの本質です。

一方、近年騒がれている21世紀メディアとしてのグーグルが依拠する経済は、インタレスト(能動的な興味・関心)です。グーグルは、アテンションではなくインタレストの卸売りをするビジネスモデルです。

ヤフーとグーグルは両方ともインターネットを利用した検索サービスですが、ヤフーは情報の流通経路にインターネットを使っているだけで、依拠しているのはアテンション・エコノミーです。だから、人がたくさん集まるトップページに、バナー広告やテキスト広告をベタベタと貼り付けています。理由は単純で、アテンションが一番集まる場所だからです。そういう意味では、ヤフーは20世紀的なメディアなのです。

一方のグーグルは、一番人が集まるトップページに何の広告も出していません。

不思議に思いませんか?

理由は簡単で、彼らはアテンションを売っていないからです。彼らはアテンションの一歩先のインタレストを集めている。だからアテンションよりも広告主にとって歩留まりが高いのです。

消費者の態度変容プロセスの枠組みとしてよく使われる「AIDMA」は、アテンション→インタレスト→デザイア→メモリー→アクションを略したものです(詳細は後述)。ここで、インタレストはアテンションよりも一段購買に近いステップにあります。

通常はアテンションを持った人のうちの何割かしかインタレストを持ちませんから、そこで相当数のターゲットがふるいからこぼれてしまうわけです。

グーグルは、対象者をインタレストに絞っているので、購買までのステップが短く、必然的に広告効果が高くなり、その結果、広告単価を高く設定できるわけです。

「押し」のアテンションに対して「引き」のインタレストということです。

このアテンションという概念は、個別のメディアごとにその呼び名が変わります。

例えば、テレビではそれを視聴率、新聞では部数とか購読者数といっています。個別の言葉そのものにはそれぞれの意味がありますが、突き詰めて考えれば指標はどれも同じ。つまり、注目を集められる人の数=アテンションです。

*メディアに回せるアテンションの潜在量は一日平均5時間

マスメディアビジネスの本質がアテンションの卸売業であるということは、成長の鍵はアテンションの取扱量ということになります。

この点について考察してみましょう。

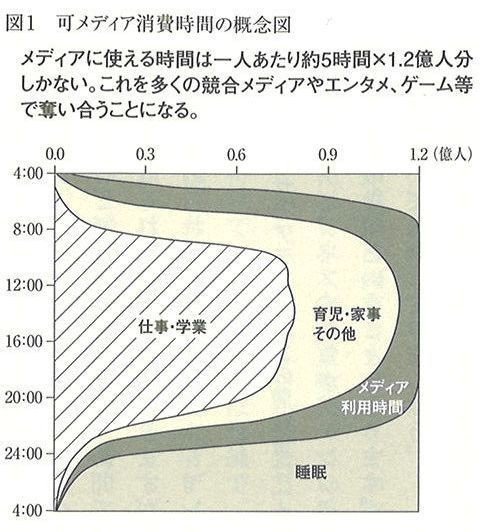

図1を見てください。これは縦軸に時間を、横軸に日本の人口をとったチャートです。

縦軸の最大値は24時間、横軸の最大値は1・2億人ということになります。このタテ24時間、ヨコ1・2億人という長方形が、日本という市場で獲得できるアテンションの総数ということになります。

この面積を様々なサービスやモノが奪い合うことになります。一番大きいシェアを占めているのが睡眠で、平均約7・4時間あります。次に大きいのが仕事で同4・5時間。ここまでで約11・9時間というところです。

これにあとは育児や家事、身の回りの用事や通勤、通学を加えていくと、だいたい平均で19時間くらいになります。

つまり、一日24時間のうち、メディアやエンターテインメントは、残りの5時間を奪い合うという構図になっているわけです。

こういう状況でマスメディアが獲得できるアテンションの量を拡大しようと思ったら、一つには図の横軸、つまり人口を増やせないか、という論点が出てきます。しかしいうまでもなく、この点についてはすでに減少トレンドに入っています。

ただし、これはあくまでも総論であって、筆者自身は日本における総人口の減少が、そのまま個別メディアにとって必ずしも成長の阻害要因になるとは考えていません。

日本全体の人口が減少するということは、人口ピラミッドの積分値が小さくなるということですが、一方で今後人口ピラミッドの形も大きく変わることが予測されています。人口ピラミッドの形が変わるということは、世代別に見ると、これまでより人口が増加することもありうるわけですから、その点では新たに生まれるビジネスチャンスもあると考えています。

*メディア/コンテンツビジネスは「過去」と競合するビジネス

次に出てくるのは、この5時間に占めるマスメディアのシェアを上げられないか、という論点でしょう。

この点についてはこれから詳述しますが、結論からいえば、この数値は増えるどころか急激に減る蓋然性が高いのです。その理由は、過去のコンテンツにシェアをどんどん奪われるからです。

テレビも含めたメディア/コンテンツ産業が、他の産業と大きく異なる点の一つとして、「過去のストックが競合になる」という点が挙げられます(図2)。

今日オンエアされるテレビ番組は、自宅にあるDVD等のコンテンツストックと競合します。コンテンツストックは、時間がたてばたつほど蓄積していく=過去の蓄積です。つまり、今日オンエアされるテレビ番組は、自宅にあるDVDや本、雑誌と競合するわけです。これは他の産業では見られない、コンテンツ産業の際立った特徴です。

ストックは、時間の経過にともない、いずれ無限大まで増加します。一方、需要はその瞬間に存在する市場に限定されるため、需給のバランスは時間がたつにしたがって、ストックが無限に大きい方向に振れ続けていく、というのがコンテンツ産業の持っている宿命的な流れです。

加えて、名作とか傑作は一定の出現率に基づいて生まれてきますから、時間がたてばたつほど過去のストックの価値が増大していきます。つまり、常に「現代のコンテンツ」が歴史上どの時点と比較しても、より厳しい戦いを強いられるということになります。

現代のクリエイターには、常に全力を出して最高のものを創造する圧力がかかります。そうしてでき上がった音楽や映像は、やがて「過去」のコンテンツとなり、未来のクリエイターのコンテンツと競合します。これは、もとより解決不可能なジレンマです。

過去のコンテンツが、現在のクリエイターの競合になってきたのは、19世紀ごろからです。

例えば、音楽を取り上げてみると、19世紀までは同時代の作曲家の音楽を鑑賞するのが常識で、過去の作曲家の曲を聴くことは慣習として存在しませんでした。

有名なバッハのマタイ受難曲は、多くの音楽関係者が地球上で最高の音楽としてこれを挙げるほどの傑作ですが、バッハの存命中に一度演奏されたきり、メンデルスゾーンが発掘するまでは死後まったく演奏されませんでした。それくらい過去のコンテンツに対する関心が薄かったのです。

翻って考えてみると、現代の音楽会のほとんどが、過去の作曲家の作品に依存し、現代音楽家の作品は滅多に取り上げられない状況ですから、19世紀とは完全に状況が逆転してしまったことになります。

なぜこういうことが起きるのか?

これはまさしく、過去のストックの価値が、現代に生み出される作品群の価値を凌駕してしまっているからだと考えられます。そう考えると、21世紀の作曲家というのは、実に過酷な競争を強いられているといえます。彼らにとっては、現代の音楽家ではなく、モーツァルトやバッハが競合相手なのですから。これは、スポーツや一般のビジネスではあり得ない構図です。

*デジタル化により過去のコンテンツ資産の実質価値が上昇

ここまできて、疑問に思われた方もいるかもしれません。

メディア/コンテンツ産業のこの宿命は、何も今に始まったことではなく、記録媒体が開発されたときからのことなのに、長い間新譜は発売されてきたし新しい映画もリリースされ続けているじゃないか、と。

そのとおりなのです。

実はこれまで、増大化し続けるコンテンツ資産は、新しいコンテンツの競合としてそれほど恐ろしいものではありませんでした。その理由は、過去のコンテンツ資産の量そのものにあります。つまり、あまりに膨大であるがゆえに探索コストが高くなりすぎるため、競合として怖くなかった。簡単にいえば、有効に流通させるための仕組みがなかったのです。

ところが、ここ最近になって、その「膨大すぎる」問題に解決の糸口が見えてきた。インターネットによってモノと情報が分離して扱えるようになったからです。

モノと情報が分離することによって、膨大な量のラインナップを在庫できるようになり、探索コストが劇的に下がったのです。

それまでは、音楽を取り揃えようと思ったら、LPなりCDなりを実際に並べるための棚やスペースが必要でした。情報がモノと紐づいていたのです。

モノは必ず物理的なスペースを必要としますが、棚やスペースを大きくしようとすれば、その分広い店舗や倉庫が必要になり、これはコストアップ要因になります。

また、棚やスペースが広くなればなるほど探す手間も膨大になります。

音楽という情報が、物理的なメディアから分離したことで、はじめて膨大な量のラインナップを低コストで取り揃えられるようになったのです。

グーグルというのは不思議な会社で、何も新しいコンテンツをクリエイションしません。彼らは、自分たちのミッションを「世の中の情報を整理しつくす」と定義していますが、本当にそのとおり、整理するだけで何も生み出していないのです。

そういう会社の時価総額が10兆円を超えているということを、我々はどう考えたらいいのでしょうか?

端的にいえば、社会全体が、膨大になりすぎたコンテンツや情報を整理することに対して、高い付加価値を見出している、ということなのです。

これをミクロ経済学的にいえば、一人ひとりの個人がこれまで情報の整理にかけていたコストを、グーグルが削減しているということになります。

社会学者のリチャード・フロリダは、クリエイティブ・クラスという知識労働階級の出現を指摘した上で、彼らにとっては時間がもっとも貴重な資源となるであろうことを予言しています。

この考え方になぞらえれば、グーグルはクリエイティブ・クラスの人々に「時間を売っている」ということになるのです。そして、その時間が貴重であればあるほど、集積としてグーグルの時価総額は高まるわけです。コンテンツそのものよりもコンテンツを整理してくれること、整理にかける時間が削減できることに価値が見出される社会になりつつあるということです。

この点を認識しておくことは非常に重要です。

*テレビは見られないが、動画は見られている

ここで、一度話を整理しましょう。

まず人口は増えない。そして人々がメディアに使える時間には限りがある。そういう状況の中、膨大な過去の映像や音楽のストックに安価で容易にアクセスできるようになりつつある。

この三つを統合的に考察すると、「人々がメディアに使える時間のうち、マスメディアに投下する比率が今後劇的に低下する」ことが予測されます。

実際に、この変化はすでに始まっています。

2007年7月に、NTTレゾナントと三菱総合研究所が行った、インターネットによる動画配信サービスの利用状況に関する調査では、テレビ放送の視聴が動画視聴時間全体に占める割合は、特に若年層で低下しており、10代では6割程度まで下がっていることがわかっています。

動画視聴時間におけるTV視聴時間の減少は、そのまま仕入れ在庫の減少になります。現在、地上波テレビ局は在庫をほぼ売り切っている状態ですから、これはそのまま売上げの減少につながることを意味します。

そして、TVをはじめとしたマスメディアは、固定費型ビジネスですから、売上げの減少は収益にモロに響いてきます。

このような事態に対して、既存メディア企業はどのような対抗策を考えていけばいいのでしょうか?

今日存ずるとも明日もと思ふことなかれ。死の至ってちかくあやふきこと脚下にあり。(孤雲懐 奘『正法眼蔵随聞記』)

(2章以降に続く)